Autoren

Mag. Iris Kraft-Kinz, Steuerberaterin, Unternehmensberaterin, MEDplan, iris.kraft-kinz@~@medplan.at

Mag. Dr. Wolfgang Ellmaier, Vermögensplanung und betriebliche Altersvorsorge, Partner: Dr. Ellmaier GmbH | MEDplan www.medplan.at

Bei Steuerberatern liegt unser Fokus allzu oft in der Vergangenheit. Wir erstellen Jahresabschlüsse und analysieren vergangene Perioden. Dabei befassen wir uns natürlich intensiv mit der finanziellen Situation von niedergelassenen Ärzten: Woher kommt das Geld? Wie wird es betrieblich eingesetzt? Doch oft bleiben die über diese Fragen hinausgehenden Analysen auf gezielte Anfragen der Mandanten beschränkt.

Gerade wenn es um das versteuerte Einkommen geht, herrscht bei vielen Ärzten Unklarheit. Noch schwieriger wird es, Prognosen darüber zu treffen, wie sich das Vermögen im Laufe des Lebens entwickeln wird – insbesondere im Hinblick auf die Altersvorsorge. Diese „Black Box“ kann jedoch durch eine strategische Finanzplanung aufgelöst werden.

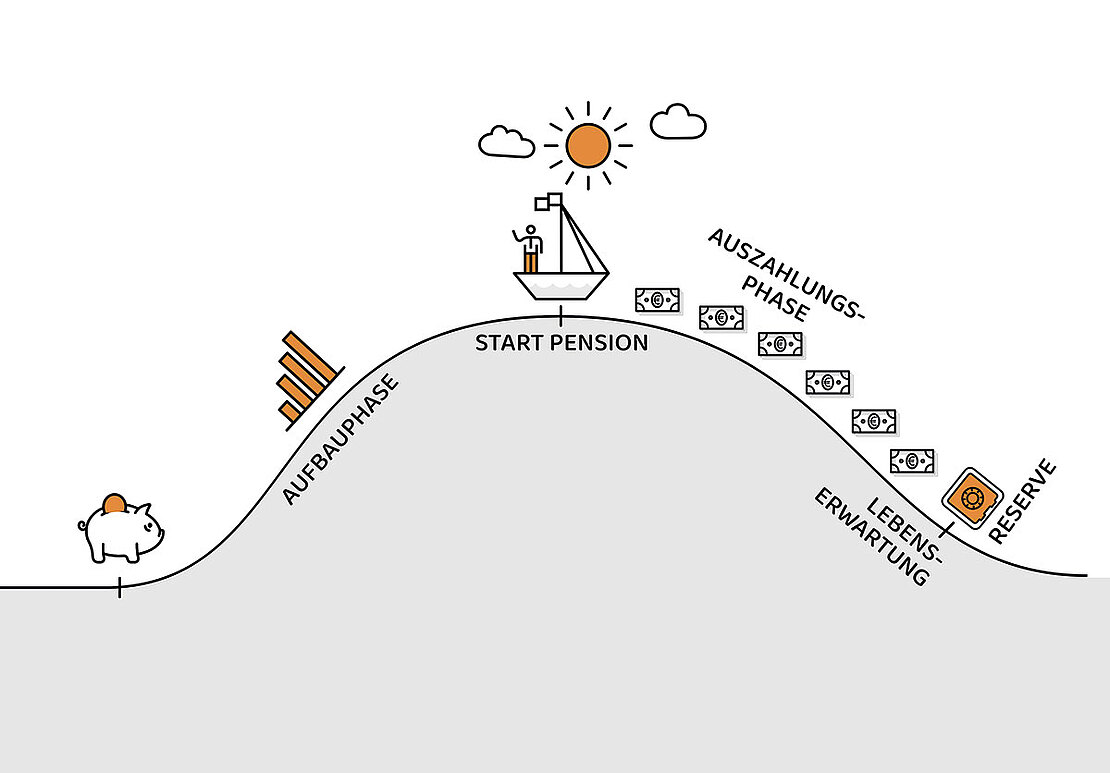

Wenn die Pension ansteht

Mit der bevorstehenden Pensionierungswelle der Babyboomer-Generation mehren sich die Anfragen nach einer detaillierten Vermögensübersicht: Fragen wie „Wo stehe ich?“ und „Was besitze ich?“ treten immer häufiger auf. Diese Entwicklung zeigt, dass ein klarer Vermögensstatus für jeden Mandanten von immensem Wert ist. Es geht nicht nur darum, das aktuelle Vermögen darzustellen, sondern auch zu verstehen, welche finanziellen Mittel im Ruhestand zur Verfügung stehen werden.

Wir möchten es sogar noch deutlicher formulieren: Jeder von uns braucht einen umfassenden Status quo über das eigene Vermögen. Nur so können fundierte finanzielle Entscheidungen für die Zukunft getroffen werden. Der Vermögensstatus ist der Ausgangspunkt für alle weiteren Überlegungen und gibt einen Ausblick darauf, wie viel Wohlstand im Ruhestand möglich ist. Diese Informationen sind nicht nur für die Steuerpflichtigen selbst von Bedeutung, sondern auch für Familienangehörige wie Ehepartner und Kinder – besonders in schwierigen Situationen wie Scheidung oder unvorhergesehenen Todesfällen.

Ein wichtiger Bestandteil des Vermögensstatus ist das Wissen über die eigene Liquidität. Positive Liquidität bedeutet, dass mehr finanzielle Mittel zur Verfügung stehen, als kurzfristig benötigt werden. Diese Liquidität kann genutzt werden, um Investitionen zu tätigen und nicht einfach auf einem Bankkonto mit niedriger Verzinsung zu belassen. Das Wissen um die eigene Finanzsituation schafft nicht nur Sicherheit, sondern bietet auch die Chance, über strategische Investitionen langfristige

Renditen zu erzielen.

Zukunft sichtbar machen

Um die Zukunft planbar zu machen, möchten wir als Berater den Fokus erweitern. Zusammen mit unseren Mandanten möchten wir uns ihren persönlichen finanziellen Fragen widmen und diese mit einer strategischen Finanzplanung beantworten. Dabei geht es nicht nur um eine vage Zukunftsvision, sondern um eine detaillierte und realistische Planung, die auf messbaren Faktoren basiert.

Die strategische Finanzplanung umfasst verschiedene Komponenten, die nahtlos ineinandergreifen und eine nachhaltige Finanzstrategie ermöglichen. Hier sind die wesentlichen Elemente im Überblick:

- Beratungsqualität: Die Qualität der Beratung spielt eine entscheidende Rolle in der Finanzplanung. Ein erfahrener Berater hilft dabei, fundierte Entscheidungen zu treffen, Risiken zu erkennen und individuelle finanzielle Ziele zu erreichen. Studien zeigen, dass eine professionelle Beratung langfristig zu einer durchschnittlichen Steigerung der Rendite um etwa 3 % pro Jahr beitragen kann. Dies liegt an Faktoren wie Disziplin, strategischer Anlageplanung, steuerlicher Optimierung und der Vermeidung emotionaler Fehlentscheidungen.

- Planung mit professioneller Software: Wir nutzen eine spezielle Software, die alle Schritte der strategischen Finanzplanung abbildet. Mit dieser Software werden alle Vermögenswerte erfasst und bewertet, Finanzziele festgelegt sowie verschiedene Optimierungsszenarien erstellt und miteinander verglichen. So können wir die Auswirkungen unterschiedlicher Entscheidungen auf die finanzielle Zukunft simulieren und im Vorfeld nachvollziehen.

- Status quo und Entwicklung des Plans kennen: Ein klarer Überblick über den aktuellen finanziellen Status ist unabdingbar. Dazu gehört die regelmäßige Überprüfung des Finanzplans, um die Entwicklung zu verfolgen und Anpassungen vorzunehmen, wenn sich Ziele oder Umstände ändern. Nur wer seinen Status kennt, kann gezielt handeln und bleibt flexibel.

- Liquidität genau kennen und Chancen nutzen: Die Sicherstellung ausreichender Liquidität ist ein Kernbestandteil der Finanzplanung. Es geht nicht nur darum, jederzeit zahlungsfähig zu bleiben, sondern auch Chancen am Markt zu nutzen, indem Kapital effizient eingesetzt wird. Dies eröffnet neue Möglichkeiten für Investments und erhöht die Gesamtrendite.

- Der Finanzmarkt als Schlüsselfaktor: Finanzmärkte beeinflussen die Strategien und Anlageentscheidungen erheblich. Ein gutes Verständnis der aktuellen Marktbedingungen und Trends hilft dabei, fundierte Entscheidungen zu treffen und Risiken zu minimieren. Der Markt ist dynamisch und es ist wichtig, flexibel auf Veränderungen zu reagieren, um die bestmögliche Rendite zu erzielen.

- Mindset, Meilensteine & Finanzziele: Das richtige Mindset und die Festlegung klarer Meilensteine sind ausschlaggebend für den Erfolg. Ein diszipliniertes Vorgehen mit Etappenzielen hilft, Motivation zu bewahren und Fortschritte systematisch zu überprüfen. Kleine erreichbare Ziele können große Projekte in greifbare Schritte unterteilen und die Motivation hochhalten.

- Strategische und langfristige Konzepte: Eine strategische Finanzplanung fokussiert sich nicht nur auf kurzfristige Gewinne, sondern vor allem auf langfristige Konzepte, die über viele Jahre hinweg einen nachhaltigen Erfolg sichern sollen. Dies beinhaltet auch die Resilienz gegen wirtschaftliche Unsicherheiten. Die Langfristigkeit der Strategie sorgt dafür, dass finanzielle Entscheidungen auch bei äußeren Krisen Bestand haben.

- Steuern und Kosten optimieren: Steuerliche Optimierung und Kostenkontrolle sind entscheidende Faktoren für den Erfolg der Finanzplanung. Durch die Minimierung der Steuerlast und die Vermeidung unnötiger Ausgaben kann die Nettorendite erheblich gesteigert werden. Hierbei geht es nicht nur um kurzfristige Einsparungen, sondern um die langfristige Optimierung der gesamten finanziellen Situation. Durch das Zusammenspiel dieser Komponenten entsteht eine ganzheitliche Finanzstrategie, die sowohl kurzfristige Liquiditätsbedürfnisse als auch langfristige Wachstumsziele im Blick behält. Das Ziel ist eine stabile und optimierte finanzielle Zukunft, die auf einer soliden Grundlage steht.

Beispiel einer strategischen Finanzplanung

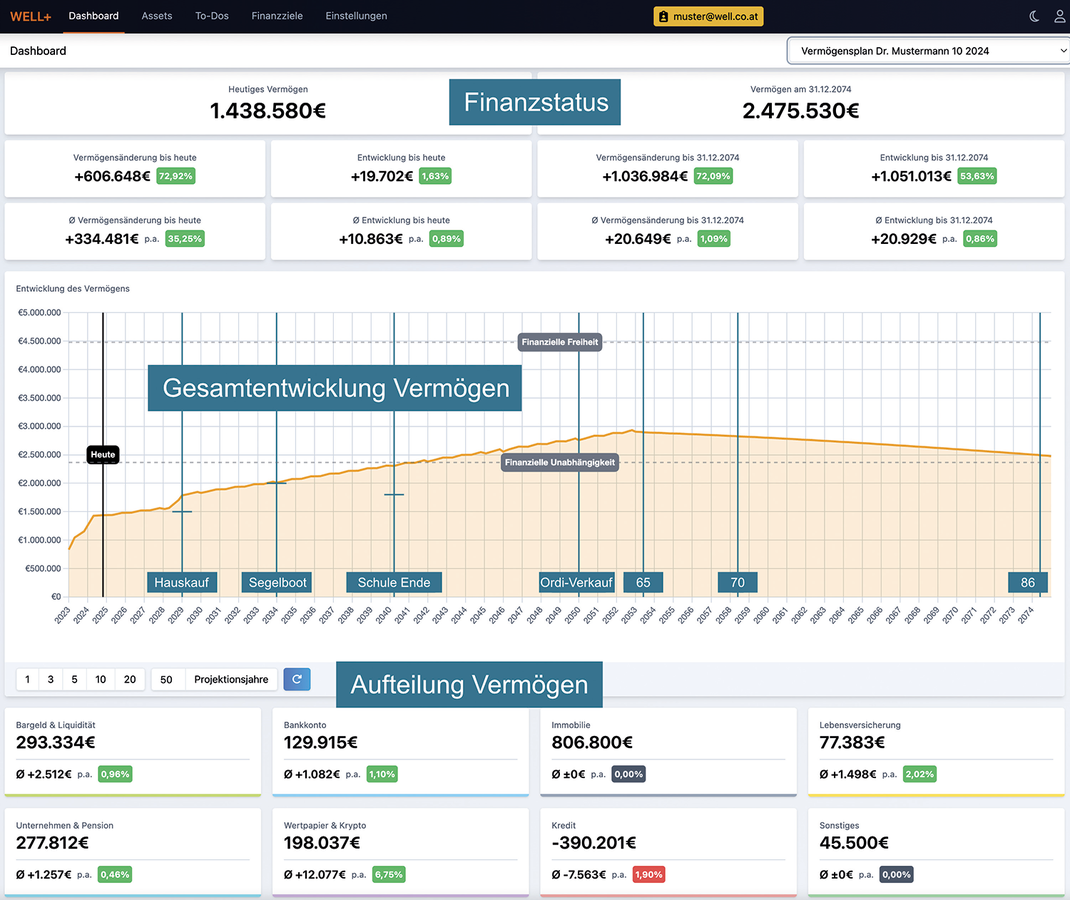

Die Vorteile einer strategischen Finanzplanung lassen sich gut anhand eines praktischen Beispiels veranschaulichen. Für eine 36-jährige Ärztin wurde eine umfassende Planung durchgeführt: Zuerst wurden der komplette Finanzstatus sowie die privaten Einnahmen und Ausgaben erfasst. Dabei wurde jedes Asset genau bewertet und die finanzielle Zukunft darauf basierend geplant.

Die Vermögensgüter ergaben eine umfassende Vermögensbilanz, die den Status quo und die zur Verfügung stehende Liquidität klar abbildete.

(Abb. 1)

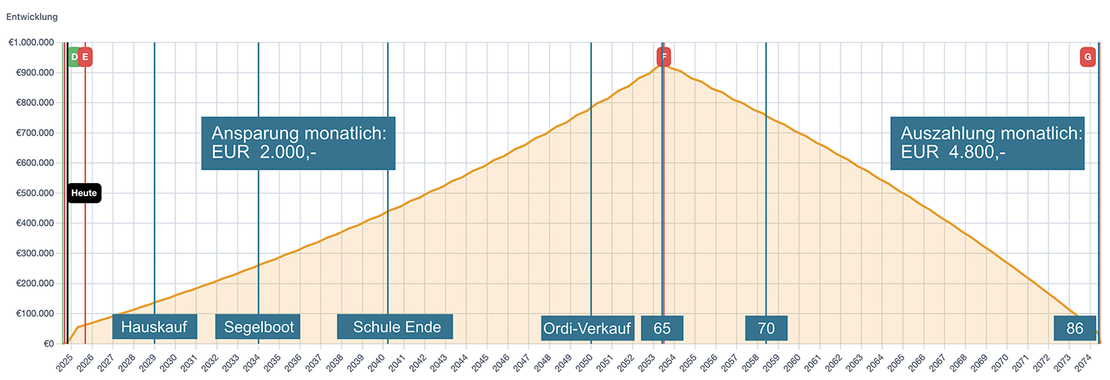

Im Rahmen der Beratung wurden die persönlichen finanziellen Ziele und die Meilensteine des Lebens der Ärztin erarbeitet. Diese spielten eine wichtige Rolle bei der Definition von Optimierungsschritten. Nachdem der Status quo analysiert wurde, konnten zielgerichtete Optimierungen vorgenommen werden. Es stellte sich heraus, dass der geplante Kontostand auf dem Girokonto kontinuierlich anwächst und somit ausreichend positive Liquidität zur Verfügung steht, um zusätzliches Kapital anzusparen.

Ein steueroptimierter monatlicher Sparplan wurde umgesetzt, der den Finanzmarkt nutzt und ein optimales

Rendite-Risiko-Verhältnis bietet. Die Planung umfasste nicht nur

den Zeitraum bis zum Pensionsantritt mit

65 Jahren, sondern ging darüber hinaus bis zum statistischen Lebensende mit 86 Jahren. Damit wurden auch die finanziellen Möglichkeiten in der Pensionsphase voll ausgeschöpft. Der Unterschied dieser Optimierung beträgt über 500.000 Euro – eine beeindruckende Verbesserung durch die gezielte Optimierung der Rendite und

Steuerlast. Strategische Finanzplanung bringt nicht nur Sicherheit, sondern auch erhebliche finanzielle Vorteile. Sie schafft Transparenz, ermöglicht es, fundierte Entscheidungen zu treffen, und stellt sicher, dass das Vermögen sowohl für den Ruhestand als auch für die nächsten Generationen optimal aufgestellt ist. Es ist an der Zeit, nicht nur die Vergangenheit zu betrachten, sondern aktiv

die Zukunft zu gestalten – für uns selbst und für unsere Familie.

(Abb. 2)