Autorin: Mag. Iris Kraft-Kinz, Steuerberaterin, Unternehmensberaterin MEDplan

iris.kraft-kinzmedplan.at

www.medplan.at

Die Antwort auf diese Frage will heuer noch genauer überlegt sein als in den Vorjahren, denn mit dem neuen Investitionsfreibetrag gibt es eine weitere Steuerbegünstigung, die sich als optimal für Ärzte erweisen kann.

Forecast als Grundvoraussetzung

Vergleichbar mit einer ärztlichen Diagnose steht am Anfang die Analyse der Ausgangslage. Vor dem Jahresende sollte das Ergebnis so vollständig wie möglich erfasst und auf ein Jahresergebnis hochgerechnet werden.

Beispiel: Dr. Rast hat im Zeitraum Jänner bis Oktober 2023 folgendes Ergebnis erwirtschaftet:

Hochgerechnet auf ein Jahresergebnis bedeutet das, dass Dr. Rast mit einem steuerlichen Ergebnis für das Jahr 2023 von 220.000 Euro rechnen kann.

(Tabelle 1)

Investitionsfreibetrag versus Gewinnfreibetrag

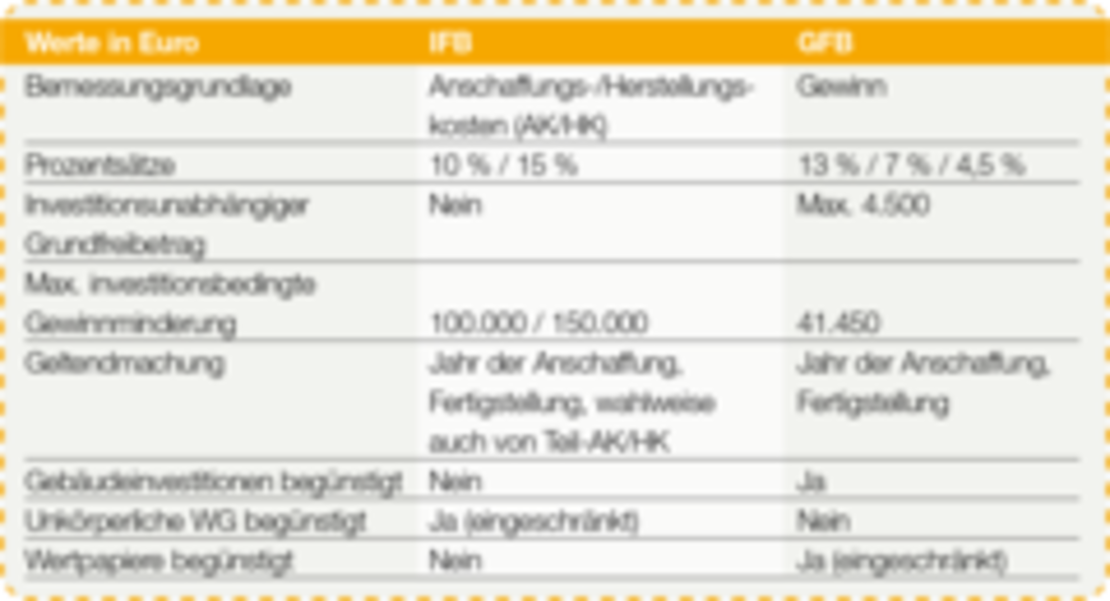

Seit heuer steht allen Freiberuflern neben dem Gewinnfreibetrag der Investitionsfreibetrag zur Verfügung. Der Investitionsfreibetrag (IFB) ist ein zusätzlicher Absetzposten, der neben der laufenden Abschreibung für ein Wirtschaftsgut geltend gemacht werden kann. Konkret sind daher 10 % der Anschaffungs- oder Herstellungskosten für Wirtschaftsgüter des abnutzbaren Anlagevermögens als Betriebsausgabe abzugsfähig.

Ganze 15 % zusätzliche Betriebsausgabe winken bei Wirtschaftsgütern, die dem Bereich Ökologisierung zuzuordnen sind, wie etwa emissionsfreie Fahrzeuge, Fahrräder, Anlagen zur Speicherung von Strom oder Wirtschaftsgüter zur Erzeugung von Strom aus erneuerbaren Quellen. So kann etwa für Ordinationsumbauten innerhalb von angemieteten Gebäuden, bei denen Wärmepumpen, Biomassekessel oder Fernwärme-/Kältetauscher installiert werden, der IFB in Höhe von 15 % geltend gemacht werden. Die maximalen Anschaffungs- oder Herstellungskosten, für die ein IFB geltend gemacht werden kann, liegen bei einer Million Euro.

Voraussetzungen

Das Wirtschaftsgut muss abnutzbar und ungebraucht sein. Es muss außerdem eine betriebsgewöhnliche Nutzungsdauer von vier Jahren aufweisen.

Nicht begünstigt sind

- PKW und Kombis (ausgenommen E-KFZ bis Anschaffungskosten 40.000 Euro)

- Gebäude inkl. Mieterinvestitionen

- Firmenwert

- Gebrauchte Wirtschaftsgüter

- Geringwertige Wirtschaftsgüter

- Unkörperliche Wirtschaftsgüter (ausgenommen Digitalisierung, Ökologisierung und Gesundheit/Life-Science)

- Nicht abnutzbare Wirtschaftsgüter wie Grund und Boden

Bespiel: Dr. Rast hat im Mai ein Röntgengerät um 90.000 Euro angeschafft. Die Steuerersparnis durch den IFB errechnet sich wie folgt:

Kombination von Steuerbegünstigungen

Für ein und dasselbe Wirtschaftsgut kann neben dem IFB nicht gleichzeitig der investitionsbedingte Gewinnfreibetrag geltend gemacht werden. Ebenso wenig kann der IFB bei der Pauschalierung berücksichtigt werden. Im Gegensatz dazu verträgt sich der IFB mit der degressiven Abschreibung und der Forschungsprämie. Auch öffentliche Zuschüsse sind für den IFB nicht schädlich.

(Tabelle 2)

Wirkungsweise Gewinnfreibetrag

Der Gewinnfreibetrag besteht aus zwei Teilen: dem Grundfreibetrag und dem investitionsbedingten Gewinnfreibetrag. Für Gewinne bis 30.000 Euro steht der Grundfreibetrag in Höhe von 15 % des Gewinnes (maximal 4.500 Euro) zu. Es ist nicht erforderlich, dass eine Investition getätigt wird. Übersteigt der Gewinn 30.000 Euro, kann zusätzlich zum Grundfreibetrag ein investitionsbedingter Gewinnfreibetrag geltend gemacht werden, wenn begünstigte Wirtschaftsgüter angeschafft werden.

Die Merkmale dieser Güter ähneln stark jenen des IFB, sind jedoch nicht deckungsgleich. Insbesondere zählen auch Wertpapiere zu begünstigten Anschaffungen, die den Voraussetzungen zur Deckung für Pensionsrückstellungen entsprechen. Zum Überblick können die Unterschiede zwischen Gewinnfreibetrag (GFB) und Investitionsfreibetrag (IFB) wie oben dargestellt werden.

(Tabelle 3)

Ordinationsergebnis ist entscheidend

Nach welchen Gesichtspunkten soll nun entschieden werden, welche Steuerbegünstigung vorteilhafter ist? Zentral dabei ist die Höhe des Gewinns. Beläuft sich das Ordinationsergebnis auf maximal 30.000 Euro, kann der IFB jedenfalls beantragt werden; der investitionsbedingte Gewinnfreibetrag kommt in diesem Fall ohnehin nicht zum Ansatz.

„Vorteil IFB“ heißt es auch, wenn große Investitionen geplant sind. Wie der Gegenüberstellung entnommen werden kann, beläuft sich die maximale investitionsbedingte Gewinnminderung beim Gewinnfreibetrag auf 41.450 Euro, beim IFB winkt im Gegensatz dazu eine Minderung um 100.000 Euro (bzw. bei Ökologisierung 150.000 Euro). Beläuft sich ein Investment also auf mehr als 414.500 Euro, dann sollte der Arzt dem IFB den Vorzug geben.

Qual der Wahl

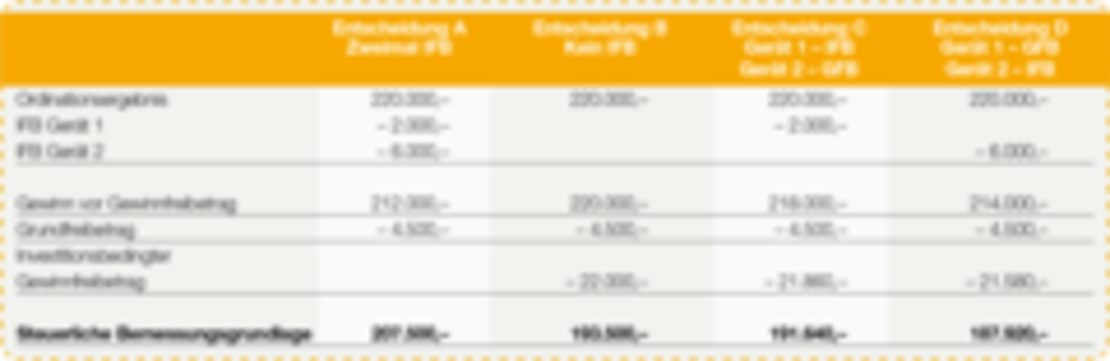

Ist die Ausgangslage nicht so eindeutig, muss die Entscheidung individuell getroffen werden. Wie trickreich der Günstigkeitsvergleich dabei sein kann, zeigt folgendes Beispiel: Dr. Rast erzielt voraussichtlich einen Gewinn von 220.000 Euro. Sie hat ein Gerät mit Anschaffungskosten von 20.000 Euro gekauft, für das sie einen IFB von 10 % in Anspruch nehmen kann. Zusätzlich hat sie eine Anlage zur Stromspeicherung für ihre angemieteten Ordinationsräume mit 40.000 Euro angeschafft, die einen IFB von 15 % ermöglicht. Sie steht nun vor der Wahl (siehe Tabelle 4):

- für beide Anschaffungen den IFB geltend zu machen

- für keine Anschaffung den IFB geltend zu machen, sondern vom investitionsbedingten Gewinnfreibetrag Gebrauch zu machen

- für Gerät 1 den IFB, für Gerät 2 den Gewinnfreibetrag geltend zu machen

- für Gerät 2 den IFB, für Gerät 1 den Gewinnfreibetrag geltend zu machen

Als günstigste Variante erweist sich der IFB für die ökologische Investition und die Geltendmachung des investitionsbedingten Gewinnfreibetrages von der ersten Anschaffung.

Mehr denn je wollen steuerschonende Maßnahmen zum Jahresende überlegt sein. Ärzte sollten sich daher rechtzeitig mit ihrem Steuerberater darüber austauschen, welche Investitionen heuer noch geplant sind. Schließlich lässt sich mit einer detaillierten Simulation möglicher Investitionen viel Geld sparen.